Antes de 2019

Previo al 2019, el Infonavit no transparentaba las cifras reales de su cartera vencida. Se tomaban decisiones discrecionales para mantener de manera artificial el Índice de Cartera Vencida bajo.

Adicionalmente, el Instituto vendía parte de sus créditos vencidos a despachos y empresas inmobiliarias para sacar estos créditos de su balance y “limpiar” su cartera.

A partir de 2019

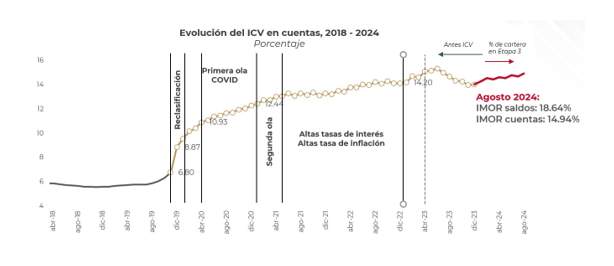

A finales de 2019, durante la implementación de las Normas Internacionales de Información Financiera (IFRS, por sus siglas en inglés), se detectaron irregularidades en la clasificación del indicador de cartera vencida debido a que más de 116 mil créditos que se encontraban vencidos fueron clasificados como vigentes aplicando soluciones de cobranza sin consentimiento de las y los acreditados. Al transparentar las cifras reales el Índice de Cartera Vencida (ICV) se incrementó.

Es por ello que los niveles de ICV no son comparables entre la administración 2012-2018 y la actualidad por la reclasificación que se hizo en 2019.

Estas acciones tuvieron un impacto de cerca de 400 puntos base en el ICV. Sin embargo, esto no representó un deterioro real de la cartera hipotecaria, pues los indicadores de flujo de efectivo y reservas crediticias continuaron reflejando la buena salud financiera del Instituto.

Al cierre de agosto de 2024, el Índice de Cartera Vencida es de 14.94% en número de créditos y de 18.64% en montos.

Por otra parte, actualmente alrededor del 25% de la cartera del Instituto se encuentra en los créditos que fueron otorgados en Veces Salarios Mínimos (VSM). Dichos créditos a nivel nacional muestran una cartera vencida 3 veces mayor que aquellos otorgados en pesos. El peso relativo de este tipo de créditos sobre el portafolio cada vez es menor.

Los saldos vencidos de los créditos denominados en VSM, al estar indizados a la Unidad de Medida y Actualización muestran un deterioro que es independiente de la conducta de pago de las personas; es decir, aun cuando las personas paguen sus créditos, los saldos vigentes y vencidos aumentan por un efecto de actualización.

Para atender la cartera vencida, durante la administración de 2018 a 2024, se han otorgado soluciones de Cobranza Social a más de 5 millones de personas acreditadas. Se lanzaron más de cinco soluciones nuevas de cobranza a través de la cual se apoya a las y los acreditados de manera preventiva y se auxilia para regresar a una senda de pago. Prueba de ello es que el pago por acreditado que se encuentra en cobranza social ha aumentado 15% en términos reales de 2019 a 2024, llegando a los 3 mil 500 pesos mensuales por cuenta.

De los 5 millones de soluciones de Cobranza Social más de 3 millones 187 corresponden a reestructuras; más de 305 mil son Descuentos por Liquidación Anticipada; 450 mil fueron apoyos por Covid-19; 54 mil descuentos del programa 90 Diez y 45 mil de Apoyo Solidario Infonavit, programa con el que se modificaba la mensualidad de las y los trabajadores.

Adicionalmente, a partir de 2019 se puso en marcha Responsabilidad Compartida, el programa de conversión de créditos en VSM a pesos. Al cierre de agosto de 2024, más de 1.3 millones acreditadas y acreditados han convertido su financiamiento obteniendo pagos congelados de su mensualidad, tasa de interés fija y descuentos al saldo. El monto acumulado de los descuentos es superior a los 89 mil millones de pesos.

Es importante señalar que la Cartera Vencida del Infonavit no es comparable con instituciones bancarias ya que el Instituto otorga créditos hipotecarios al segmento de la población de menores ingresos y con menor estabilidad laboral, es decir, al sector que representa un mayor riesgo para las instituciones financieras.